Rezept gegen Prämienausschläge: Hände weg von den Reserven!

Die Krankenversicherungsprämien mussten zweimal hintereinander überproportional erhöht werden. Dies lässt alte Diskussionen wieder aufleben. Die Prämien würden stärker steigen als die Kosten, die Verwaltungskosten der Versicherer seien zu hoch und sie häuften übermässig Reserven an. Was ist dran an diesen Argumenten?

_width-1240.jpeg)

Um das Zusammenspiel von Kosten und Prämie zu erklären, müssen die richtigen Kennzahlen herangezogen werden. Im Wesentlichen lassen sich zwei Leistungsgrössen unterscheiden: die Brutto- und die Nettoleistungen. Für die Prämien sind die Nettoleistungen relevant, also das, was über die Prämien finanziert wird. Die Kostenbeteiligung der Versicherten (und damit die Bruttoleistungen) ist da irrelevant.

Kosten nicht gleich Kosten – Prämie nicht gleich Prämie

In absoluten Zahlen sind die Nettoleistungen zwischen 1996 und 2022 von 10,8 Mrd. auf 32,6 Mrd. Franken gestiegen. Die durchschnittliche Wachstumsrate beträgt 4,4 % pro Jahr. In der gleichen Betrachtungsperiode ist die Bevölkerungszahl mit 22 % ebenfalls erheblich gestiegen. Die Nettoleistungen als Pro-Kopf-Grösse eliminieren diesen Effekt. Die durchschnittliche Wachstumsrate liegt dann bei 3,6 % pro Jahr.

Bis 2018 wurde die Standardprämie, das heisst die Prämie mit Grundfranchise und ohne Alternatives Versicherungsmodell (AVM), als Marktkennzahl für die Prämienentwicklung herangezogen. Diese Messgrösse hat den Nachteil, dass Veränderungen bei Franchise und AVM nicht berücksichtigt werden und somit die Teuerung überzeichnet wird. Die durchschnittliche Prämie pro Versicherten hingegen, welche all diese Effekte berücksichtigt, weist für den Zeitraum von 1996 bis 2022 eine durchschnittliche Wachstumsrate von 3,5 % auf.

Bei den beiden Kennzahlen Prämie und Nettoleistungen kann man feststellen, dass sich Nettoleistungen (3.6 %) und Prämien (3.5˚%) fast identisch entwickelt haben. Die Prämien sind sogar etwas weniger stark gestiegen (siehe Abbildung 1).

Die Prämien sind naturgemäss höher als die Nettoleistungen, da der Prämienbedarf auch die Verwaltungskosten enthält. Auch die gesetzlich vorgeschriebene Mindestreserve der Krankenversicherer will finanziert sein.

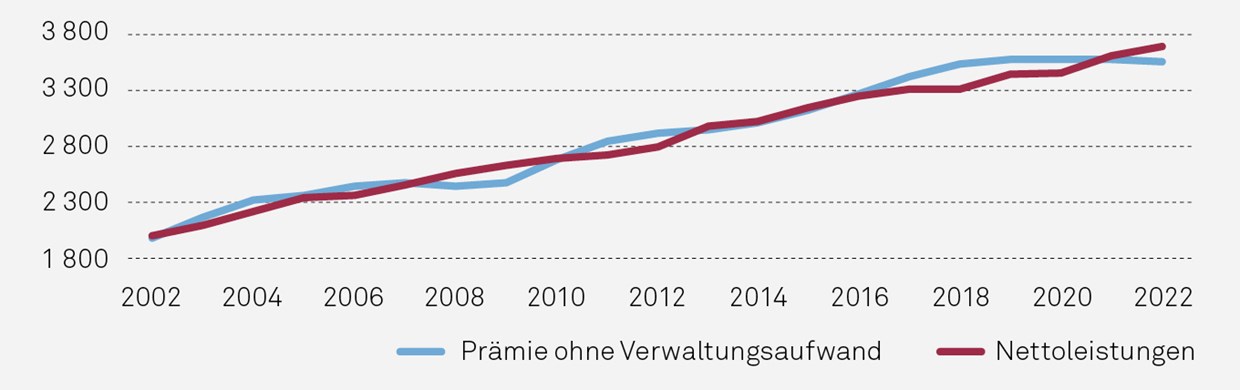

Entwicklung Prämienvolumen und Nettoleistungen

Verwaltungsaufwand spielt keine Rolle

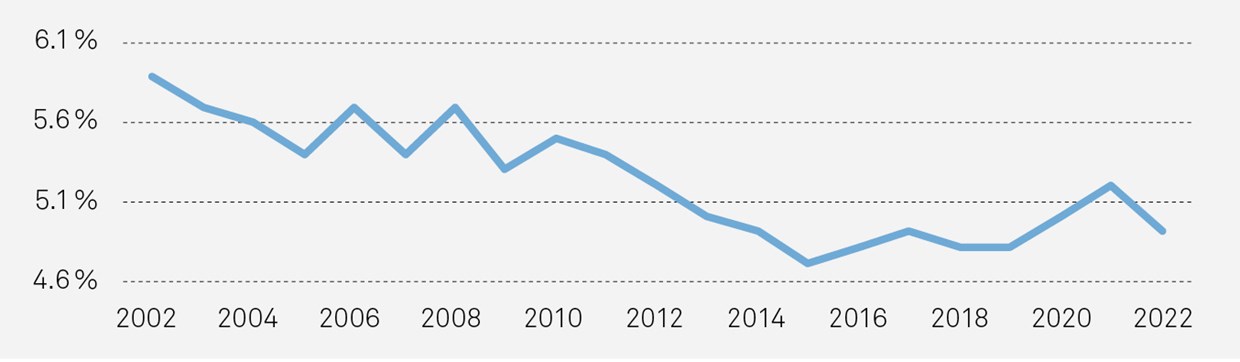

Die Verwaltungsaufwand ist zwischen 2002 und 2022 von 0,93 Mrd. auf 1,7 Mrd. Franken um 83 % (pro Kopf: 54 %) gestiegen. Der Verwaltungsaufwand in Prozent der Ausgaben ist kontinuierlich gesunken und lag in den letzten Jahren bei rund 5 % (siehe Abbildung 2). Nun kann man sich der Frage nähern, wie das «eigentliche» Verhältnis von Prämie zu Nettoleistungen aussieht, in dem man von den Prämien den Verwaltungsaufwand subtrahiert. Die so berechnete «bereinigte» Prämie ist mit den Nettoleistungen in Abbildung 3 dargestellt.

Verwaltungsaufwand in Prozent der Ausgaben

Prämie ohne Verwaltungsaufwand und Nettoleistungen

Reservepolitik verursacht hohe Volatilität

Es zeigt sich, dass sich die beiden Kennzahlen über den gesamten Zeitraum hinweg stark angenähert haben. Die Prämien unterlagen jedoch grösseren Schwankungen. Die Volatilität ist erheblich. Das verwundert eigentlich nicht, denn die Nettoleistungen müssen für die Prämienbestimmung eineinhalb Jahre vor den sich tatsächlich einstellenden Nettoleistungen geschätzt werden. Die Über- und Unterdeckung variiert je nach Zeitraum. In den Jahren 2011 und 2012 zeigt sich sehr schön der Prämieneffekt infolge der Absenkung der gesetzlich vorgeschriebenen Mindestreservesätze Ende des ersten Jahrzehnts. 2012 kam noch die Unsicherheit über die neue Spitalfinanzierung hinzu. Der TARMED-Eingriff des Bundesrates 2018 hat die Reserven ansteigen lassen. Offensichtlich ist die Branche bei der Prämienkalkulation davon ausgegangen, dass der Eingriff nicht wirkt. Da lag sie falsch. Die guten Kapitalmarkterträge der Branche erkennt man ebenfalls. Obwohl die Mindestreserve immer einer Solvenzquote von 100 % entsprechen muss, hat das BAG aber immer 150 % verlangt. Das war richtig, denn die Versicherer brauchen einen Reservepuffer, um Schwankungen auszugleichen. 2021 hat der Bundesrat dann aber auf Druck des Parlaments den 50 %-Puffer abgeschafft, weil er überschüssige Reserven abbauen wollte. Diese Änderungen und die gleichzeitig schlechten Ergebnisse am Kapitalmarkt haben aber in den Jahren 2021 und 2022 die Prämien massiv unter die Nettoleistungen sinken lassen.

Die Prämien müssen neben den Nettoleistungen auch die Verwaltungskosten decken und die Solvenz der Krankenversicherungsbranche sicherstellen. Eine systematisch zu hohe Prämie kann nicht beobachtet werden, auch wenn die Prämie häufiger über den Nettoleistungen lag. Viel wichtiger ist die Feststellung, dass die Prämie unter Unsicherheit zu kalkulieren ist und die Prämienwirkung bestimmter Leistungsereignisse von der Branche prospektiv unterschätzt wurde. Insbesondere haben aber immer wieder behördliche Eingriffe in die Reserven und nicht die Kostenentwicklung Volatilität in die Prämienkalkulation und damit ins System gebracht.

Reserveabbau und falsche politische Konsequenzen

Für das Versicherungsgeschäft ist es wichtig, dass die Kosten- und Prämienentwicklung über eine lange Frist beobachtet und beurteilt werden. Jeder Franken Leistungskosten, der nicht über Prämie eingenommen wird, muss irgendwann dann doch über die Prämie finanziert werden, selbst wenn dies erst in zehn Jahren notwendig ist. Auch abrupte Eingriffe in die Reserven ändern an diesem Grundsatz nichts. Sie verhindern lediglich eine stetige Prämienpolitik. Erstaunlich ist, dass viele Reformvorschläge auf der Basis der Auswirkungen solcher kurzfristigen und kontraproduktiven Eingriffe gemacht werden. Denn die jüngsten Prämienausschläge haben nur sehr bedingt etwas mit der Kostenentwicklung zu tun.