Risikoausgleich soll bessere Versorgung ermöglichen

Die Krankenversicherung in der Schweiz ist wettbewerblich organisiert. Dies bedeutet, dass sich die Krankenversicherer – wie die gesamte Versicherungsindustrie bei der Gewinnung und dem Halten von Versicherten – sowie beim Management der Schadenskosten in Konkurrenz zueinander befinden. Grundidee dabei ist, dass Wettbewerb effizientere Ergebnisse hervorbringt.

_width-1240.jpeg)

Diese «normalen» Aktivitäten der Portfoliopflege unterliegen in der obligatorischen Krankenpflegeversicherung (OKP) jedoch einer wesentlichen, sozialpolitisch motivierten Restriktion. Daraus resultiert ein regulierter Wettbewerb: Es besteht für die Krankenversicherer Aufnahmezwang ohne Kündigungsrecht und Gesundheitsprüfung. Dies führt dazu, dass Krankenversicherer, deren Versicherte gesünder sind als die eines anderen, tiefere Prämien am Markt verlangen können, da die Leistungskosten tiefer sind. So wechseln vor allem Gesunde zu diesem Versicherer, mit der Konsequenz, dass er im darauffolgenden Jahr noch tiefere Prämien anbieten kann. Der teurere Versicherer hingegen muss noch höhere Prämien verlangen, da er das gleiche Leistungskostenvolumen mit weniger Versicherten finanzieren muss. Dieses Phänomen wird als «adverse Selektion» bezeichnet und führt letztlich zum Zusammenbruch des Marktes. Um dies zu verhindern, muss es in einem solchen Versicherungssystem notwendigerweise einen Risikostrukturausgleich unter den Versicherern geben. Jene Krankenversicherer, die ein gesünderes Versichertenkollektiv haben, müssen an jene, die im Durchschnitt kränkere Versicherte haben, Ausgleichszahlungen leisten. Diese Zahlungen beziehen sich allein auf die Unterschiede in den Risikostrukturen.

Unattraktive Risikoselektion

Der Risikoausgleich (RA) war in der Vergangenheit höchst unvollständig ausgestaltet. Aus diesem Grund war es bei der Portfoliopflege für die Krankenversicherer lohnender, vor allem Risikoselektion bei der Versichertengewinnung denn Leistungskostenmanagement bei den Kranken zu betreiben. Sprich: im Sinne des regulierten Wettbewerbs für eine bessere medizinische Versorgung ihrer Versicherten zu sorgen. Dies wurde durch die Gesetzesreform von 2007 geändert. Das Parlament hat den RA dauerhaft im Krankenversicherungsgesetz (KVG) verankert und dem Bundesrat die Kompetenz übertragen, den RA weiterzuentwickeln und so zu verbessern. So soll die Risikoselektion unattraktiver (vgl. Abbildung), insbesondere aber die Grundlage für einen fairen Wettbewerb um eine bessere Versorgung der Kranken forciert werden.

Der heute angewendete Risikoausgleich erfüllt diese Zielsetzung weit besser als der alte: Die Selektionskosten sind massiv gestiegen und für einige Krankheitsbilder ist es sehr attraktiv geworden, die entsprechenden Versicherten besser zu versorgen. Grund dafür ist die Mechanik des RA: Alle Versicherer bekommen in einem Jahr für eine bestimmte Krankheit den gleichen Betrag pro entsprechenden Versicherten aus dem RA. Dieser Betrag wird anhand der Kostendaten des Vorjahres aller Krankenversicherer für diese Krankheit berechnet. Gelingt es einem Krankenversicherer, die Behandlungskosten im laufenden Jahr unter diesen Risikoausgleichsbetrag zu senken, hat er einen unmittelbar wirksamen Prämienvorteil gegenüber der Konkurrenz.

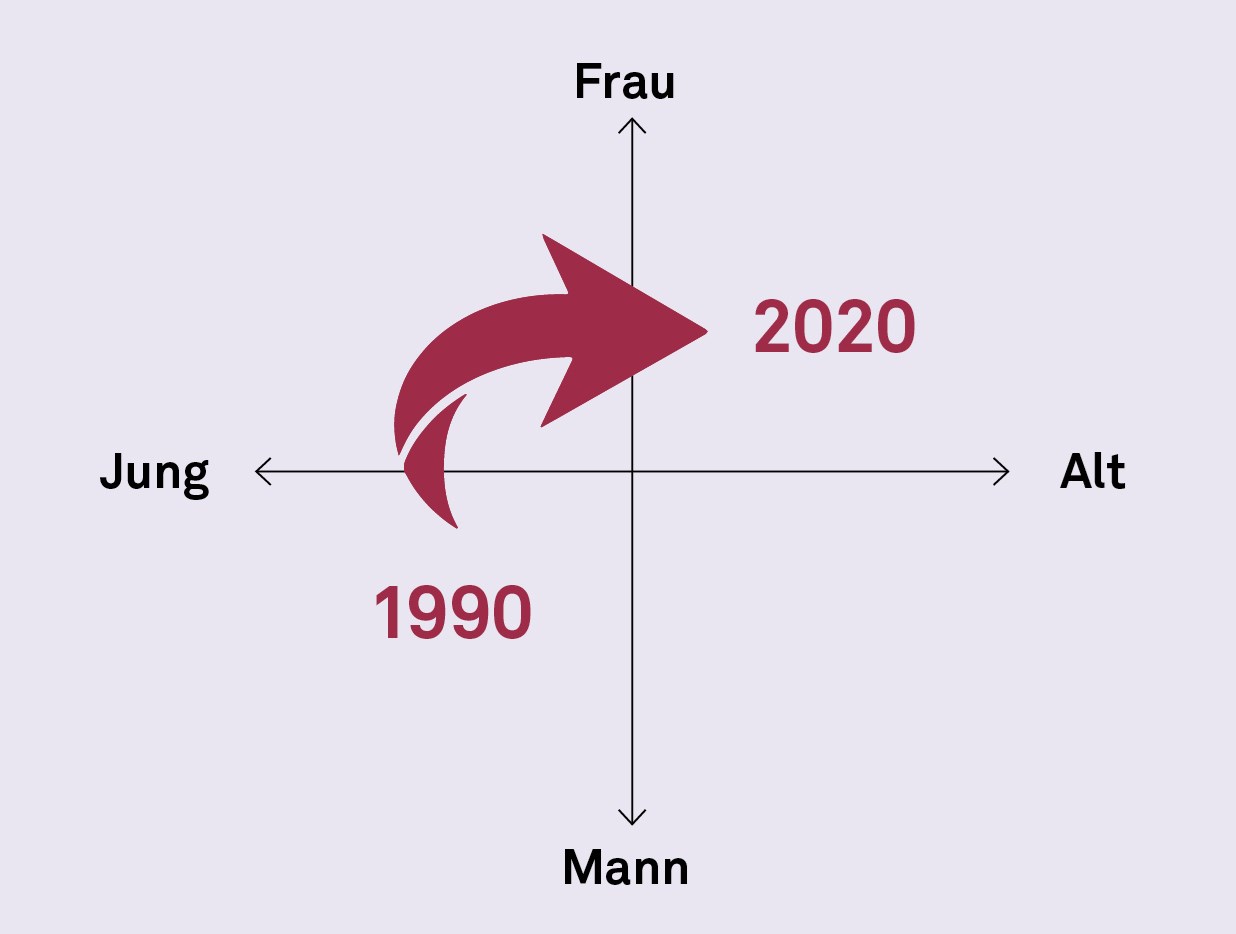

Schaden-Kosten-Quote nach Alter und Geschlecht: Neu sind nicht mehr junge Männer, sondern Frauen und ältere Menschen für Krankenversicherer attraktiv

Vorbedingung für den Leistungswettbewerb: Datennutzung

Voraussetzung dafür, dass dieser Leistungswettbewerb spielen kann, ist die Nutzung der versicherungseigenen Daten. Die Krankenversicherer «kennen» ihre Versicherten, das heisst, sie wissen, wo sie wohnen, sie kennen ihre Krankheiten, sie wissen auf der Basis der medizinisch fundierten Tarifsysteme, welche Leistungen in welchen Mengen von welchen Leistungserbringern über den gesamten Behandlungspfad hinweg erbracht werden.

Das Bundesamt für Gesundheit (BAG) hat zusammen mit dem Eidgenössischen Datenschutz- und Öffentlichkeitsbeauftragten (EDÖB) das Kreisschreiben 7.1 «Aufsicht des BAG über datenschutzrelevante Bereiche gemäss KVAG, KVAV, KVG und KVV» auf den 1. Januar 2022 revidiert.

Neu findet sich unter dem Titel «5.1 Die Datenbearbeitung nach Art. 84 KVG» folgender Passus auf Seite 7: «So ist bspw. die Bearbeitung von Gesundheitsdaten und Persönlichkeitsprofilen der Versicherten zur Identifizierung von besonderen Zielgruppen für ein Empfehlungsschreiben für gesundheitsfördernde Massnahmen oder für Medikamente nicht mit den erwähnten rechtlichen Grundlagen vereinbar. Eine gezielte gesundheits- oder krankheitsspezifische Empfehlung an selektionierte Versicherte ist nicht durch Art. 84 KVG abgedeckt, weil es sich nicht um eine nach dem KVG oder KVAG übertragene Durchführungsaufgabe des Versicherers handelt. Es fehlt für eine solche Personendatenbearbeitung die nötige gesetzliche Grundlage und diese unzulässige Datenbearbeitung ist infolgedessen zu unterlassen.»

Daten für gute Taten

Mit diesen Ausführungen im Kreisschreiben wird den Krankenversicherern die Möglichkeit genommen, ihre Daten für eine bessere Versorgung ihrer Versicherten zu nutzen. Sie dürfen zum Beispiel nicht einmal bestimmte Krankheitsgruppen anschreiben, um sie auf unterschiedliche Bezugskanäle von Medikamenten hinzuweisen.

Damit verhindern die regulatorischen Grundlagen bzw. deren Interpretation durch die Behörden genau jenen Leistungswettbewerb um eine bessere Versorgung, die der Gesetzgeber mit seiner Reform von 2007 intendiert hat. Die positiven Wirkungen des reformierten RA können sich also gar nicht entfalten, die Reform bleibt in einem Kernpunkt unvollendet und ist daher dysfunktional. Das sollte geändert werden.