Compensation des risques : concurrence loyale et solidarité grâce à une bonne réglementation

La compensation des risques actuelle repose sur une bonne réglementation légale. Cette dernière a été élaborée pour permettre une évaluation et un développement continus de l’ancien modèle de compensation. La prochaine étape de la réforme est imminente.

_width-1240.jpeg)

La compensation des risques reflète le principe de solidarité qui sous-tend le système de santé suisse en veillant à ce que les malades de l’assurance obligatoire des soins (AOS) ne soient pas désavantagés financièrement. Comme les assureurs-maladie ne doivent guère être incités à accepter le plus grand nombre possible d’assurés en bonne santé, avec les faibles coûts de prestations qui en découlent, une redistribution a lieu par le biais du fonds de compensation de l’institution commune LAMal (IC LAMal) : les assureurs qui assurent de nombreuses personnes en bonne santé présentant de faibles frais de traitement versent des taxes au fonds de compensation et les assureurs qui assurent un grand nombre de personnes présentant un risque de maladie élevé reçoivent en contrepartie des contributions. Une compensation des risques basée sur la morbidité est effectuée parmi les assureurs sur la base des données des assureurs-maladie et d’une répartition selon des critères de compensation définis. Cette compensation favorise une concurrence équitable en matière de prestations entre les assureurs-maladie et les incite à adopter une bonne gestion de la santé au sein du collectif d’assurés concerné.

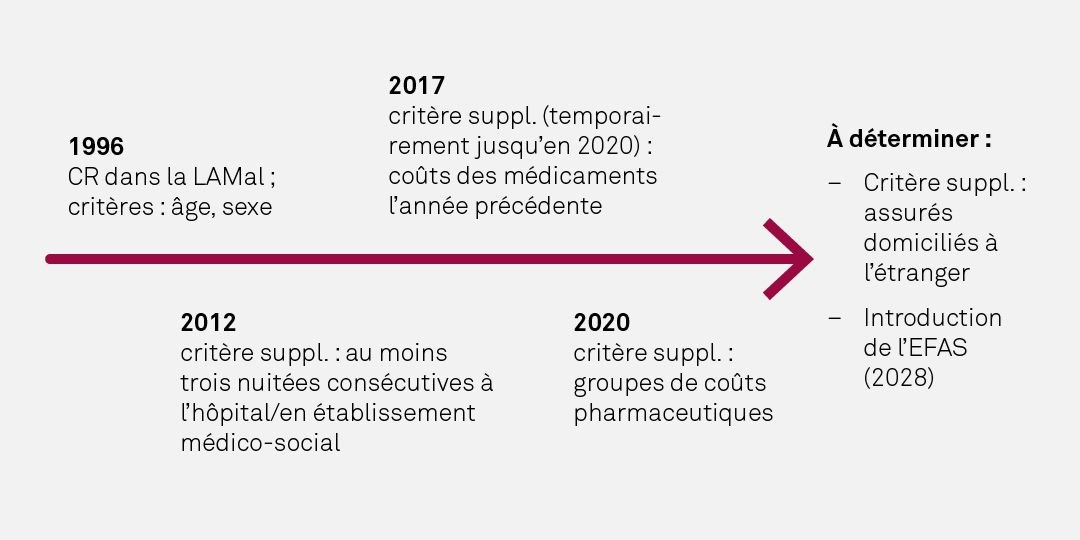

L’évolution de la compensation des risques

La compensation des risques a été introduite pour la première fois entre les assureurs-maladie le 1er janvier 1993, avant d’être ancrée dans la loi fédérale sur l’assurance maladie (LAMal) le 1er janvier 1996. Ce n’est qu’avec la révision de la loi fin 2007, qui a ancré durablement la compensation des risques dans la LAMal et transféré son développement au Conseil fédéral, qu’un développement continu des critères de compensation a suivi. Les objectifs sont toujours de garantir une concurrence équitable en matière de prestations entre les assureurs-maladie et de réduire les incitations à la sélection des risques.

Évolution de la compensation des risques au fil du temps

Le développement sur le banc d’essai

Les critères de compensation supplémentaires introduits dans le cadre de la compensation des risques doivent faire l’objet d’une évaluation conformément aux dispositions. Ainsi, l’Office fédéral de la santé publique (OFSP) a récemment mandaté deux analyses.1,2 Une analyse d’efficacité publiée en 2024 sur l’effet des groupes de coûts pharmaceutiques (PCG) introduits en 2020 a montré une nette amélioration de la compensation des risques. Un rapport publié cette année a ensuite porté sur l’évaluation de divers scénarios pour le développement des PCG. Il a été recommandé à l’OFSP d’adapter le modèle PCG actuel (p. ex. réduction et refonte de certains PCG) et d’utiliser les différents leviers (p. ex. hiérarchisation, valeurs seuils) lors de son développement. Actuellement, l’OFSP étudie les prochaines étapes, notamment en concertation avec les assureurs-maladie.

Des perspectives prometteuses

Outre l’examen des nouveautés et le développement des PCG, d’autres critères doivent être adaptés et les changements législatifs doivent être pris en compte. Ainsi, à l’avenir, les assurés domiciliés à l’étranger devront également être inclus dans la compensation des risques. En outre, il faut s’attendre à ce que le financement uniforme des prestations ambulatoires et stationnaires (EFAS) ait un impact considérable sur la compensation des risques. Aujourd’hui, ce sont les cantons qui prennent en charge la majeure partie du remboursement stationnaire, ces prestations ne sont pas prises en compte dans la compensation des risques. Toutefois, à partir de 2028, les assureurs-maladie rembourseront toutes les prestations dans le domaine stationnaire. Cela affectera le volume de redistribution et la structure des paiements compensatoires. Il est donc urgent d’adapter le critère « code hôpital » introduit en 2012 afin de préserver la solidarité entre les assurés.

Position d’Helsana

La réforme de la compensation des risques en 2007 est un bon exemple de réglementation réussie. L’ancrage durable dans la LAMal ainsi que le transfert de compétences au Conseil fédéral pour l’élaboration du mécanisme de compensation ont été couronnés de succès, comme en témoigne le renforcement de la concurrence et de la solidarité. Cependant, toute adaptation en appelle une autre. La compensation des risques est un travail de longue haleine. Les différents groupes à risque doivent être mieux représentés et il convient de tenir compte de l’impact des nouvelles dispositions légales telles que l’EFAS. La Confédération est en passe d’aborder avec courage la prochaine étape de la réforme et Helsana ne peut que saluer ces efforts.